レンタル事業を運営する上で、避けて通れないのが「会計処理」と「税務」の知識です。「購入した商品は経費になるの?それとも資産?」「減価償却はどう計算すればいい?」といった疑問を持つ事業者の方は少なくありません。

レンタル商品は、販売業の「在庫(棚卸資産)」とは異なり、長期的に収益を生み出す「固定資産」として扱われるケースが大半です。この区分を正しく理解し、適切な償却方法を選択することは、キャッシュフローの改善や節税対策に直結します。

この記事では、レンタル事業における資産の取り扱いや減価償却の基礎知識、そして知っておくと得する節税のポイントについて解説します。

※免責事項

本記事は一般的な会計・税務の知識に基づき解説しています。個別の税務判断や申告については、必ず顧問税理士や管轄の税務署へご相談ください。目次

レンタル商品における「資産」と「経費」の境界線

レンタル事業のために購入した商品は、その取得価額によって「消耗品費(経費)」として一括処理できるか、「固定資産」として数年にわたり減価償却する必要があるかが決まります。まずはこの基本ルールを押さえましょう。

取得価額10万円未満:消耗品費(即時経費)

商品1個あたりの取得価額が10万円未満の場合、その商品は税務上の「少額減価償却資産」として扱われず、購入した年度の「消耗品費」として全額を経費計上できます。

- メリット:その年の利益を圧縮できるため、即座に法人税等の節税効果が得られます。

- 対象例:低価格なレンタル衣装、小物、安価なガジェットなど。

取得価額10万円以上:固定資産(減価償却)

取得価額が10万円以上になると、原則として「固定資産」として資産計上し、耐用年数に応じて毎年少しずつ費用化(減価償却)する必要があります。

レンタル商品は、販売目的で保有する「棚卸資産(商品)」ではなく、貸し出して収益を得るための「器具備品」などの固定資産として扱われるのが一般的です。

【節税のポイント】中小企業が使える特例制度

原則として10万円以上は資産計上が必要ですが、中小企業には特例が認められています。これを知っているかどうかで、決算時の納税額が大きく変わる可能性があります。

1. 一括償却資産(20万円未満)

取得価額が10万円以上20万円未満の資産については、「一括償却資産」として3年間で均等に償却することが可能です。通常の耐用年数(例えば5年や10年)よりも短期間で経費化できるメリットがあります。

2. 少額減価償却資産の特例(30万円未満)

青色申告を行っている中小企業者等であれば、取得価額が30万円未満の資産について、購入年度に全額を経費計上できる特例があります(年間合計300万円まで)。

- 条件:青色申告法人であること、従業員数などの規模要件を満たすこと。

- 効果:例えば25万円の高級家電をレンタル用に10台購入した場合、通常なら数年かけて費用化するところを、特例を使えば250万円を一気にその年の経費にできます。

利益が出すぎてしまった年度にレンタル資産を買い増しする際などは、この「30万円未満」というラインを意識すると有効な節税対策になります。

資金調達や銀行格付けを意識する場合、過度な節税よりも資産として計上し、財務体質を強く見せる戦略も重要です。詳しくは以下の記事も参考にしてください。

レンタルビジネスの資金調達!金融機関へのアピールポイントを解説

レンタルアップ(売却)時の会計処理

レンタル事業では、一定期間貸し出した商品を中古品として利用客に販売する「そのまま購入」のようなケースや、業者へ売却するケースがあります。この「資産の売却」時には、通常の販売とは異なる処理が必要です。

固定資産除却損益の計上

レンタル商品(固定資産)を売却する場合、その時点での「帳簿価額(未償却残高)」と「売却価格」の差額を計算します。

- 売却益が出る場合:固定資産売却益(特別利益)として計上

- 売却損が出る場合:固定資産売却損(特別損失)として計上

売却の頻度が高く、事業の主たる収益源となっている場合は、営業収益として計上するケースもあります。このあたりは運用実態に合わせて税理士と相談してルールを決める必要があります。

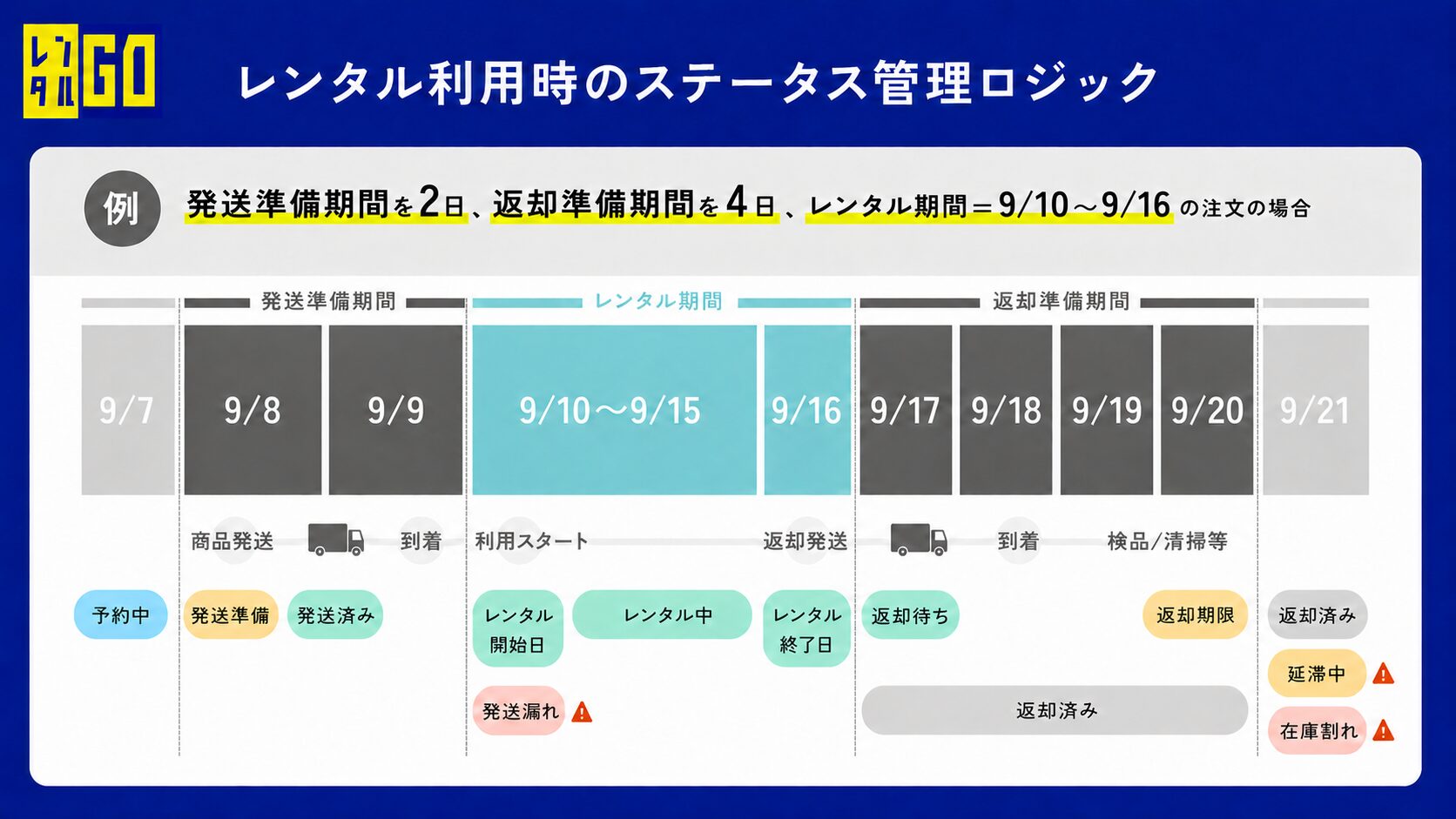

在庫管理の複雑化に注意

会計処理以前の問題として、現場のオペレーションでは「どの資産がレンタル中で、どれが販売可能なのか」を正確に把握しておく必要があります。

特に「レンタル後にそのまま購入できる」サービスを提供する場合、システム上でレンタル在庫から販売在庫へとステータスを切り替える管理が求められます。ここの管理がずさんだと、現物が手元にないのに資産台帳には残っているといった「不明資産」の原因となります。

どのような商品がレンタルビジネスに向いているかについては、以下の記事で詳しく紹介しています。

レンタル事業の資産管理を効率化する方法

レンタル事業は「資産」がお金を生むビジネスモデルです。そのため、商品の購入日、取得価額、現在のステータス(貸出中・在庫・売却済み)を正確に紐づけて管理することが、正確な会計処理への第一歩となります。

しかし、エクセルや一般的なECカートシステムだけで、レンタル特有の「期間管理」と「資産管理」を両立させるのは容易ではありません。

Shopifyアプリ「レンタルGO」での管理運用

レンタル事業の立ち上げや効率化を検討している場合、Shopifyアプリ「レンタルGO」の導入が有効な選択肢となります。ECサイト上で手軽にレンタル予約を受け付けられるだけでなく、バックオフィスの管理負担を軽減する機能が備わっています。

1. 複雑なレンタル在庫をWebで一元管理

レンタルGOは、Webブラウザ上の管理画面から予約状況や在庫状況を確認できます。いつ、誰に、何が貸し出されているかが可視化されるため、資産の棚卸しや状況確認がスムーズになります。

なお、実店舗とECサイトでレンタル事業を併用する場合、運用上の工夫として「店頭貸出用の在庫」と「Web予約用の配送在庫」を分けて商品を登録・管理することをおすすめします。これにより、ダブルブッキングのリスクを抑えた確実な運用が可能になります。

2. 「そのまま購入」オプションの提供

上位プランの機能を活用すれば、レンタル中の商品を気に入ったお客様が、そのまま買い取ることができる「そのまま購入」の仕組みを導入できます。

これにより、レンタル収益だけでなく、資産売却による収益も狙えるようになり、ビジネスモデルの幅が広がります。

3. 柔軟な期間設定と準備期間の管理

商品のメンテナンスや配送準備にかかる期間をシステム上で柔軟に設定可能です。

配送だけでなく、店舗での受け取り(※上位プラン機能)にも対応できるため、機会損失を防ぎながら効率的な運用が可能になります。

まとめ:正確な資産管理が事業成長の鍵

レンタル事業における会計処理は、単なる事務作業ではありません。10万円・30万円といったラインを意識した投資判断や、適切な減価償却の選択は、手元に残る現金の額(キャッシュフロー)を大きく左右します。

そして、正確な会計処理を行うためには、日々の在庫管理と運用フローの整備が不可欠です。「レンタルGO」のような専用システムを活用し、資産の状態を常にクリアにしておくことが、レンタルビジネスを成功させる土台となります。

資産管理と予約管理をシステム化し、より戦略的な事業運営を目指してみてはいかがでしょうか。

| 機能・項目 | レンタルGOでの対応 |

|---|---|

| 予約管理 | Web管理画面でリアルタイム確認 |

| 販売形態 | 期間レンタル、そのまま購入(上位プラン) |

| 受取方法 | 配送、店舗受取(上位プラン) |

レンタルGOの導入・詳細はこちら

https://rentalgo.jp/

参考リンク:国税庁 No.5403 少額の減価償却資産になるかどうかの判定の例示

この記事の監修者

株式会社ミライガタリ代表取締役 上岡裕

多数のレンタル事業者のサポートを行い、業界に特化した豊富な実績を持つ。自身が代表を務める株式会社ミライガタリにてレンタル事業EC構築サービス『レンタルGO』を提供中。

ECサイト構築、予約アプリ/マッチングアプリ等のプロダクト開発を手がける中、商工会議所等の相談員講師としても活動し、多くの事業者のマーケティング支援、DX化による経営改善等を行う。

都城工業高等専門学校卒。1児の父。