レンタル事業は、物品(資産)を顧客に貸し出して収益を得るビジネスモデルです。一般的な小売業とは異なり、商品の所有権が自社に残るため、「資産の管理」と「税務処理」が非常に複雑になりやすいという特徴があります。

そのため、レンタル事業は税務調査の対象になりやすく、調査官からも厳しいチェックを受ける傾向にあります。特に在庫管理や減価償却のルールが曖昧だと、思わぬ指摘を受けて追徴課税が発生するリスクもゼロではありません。

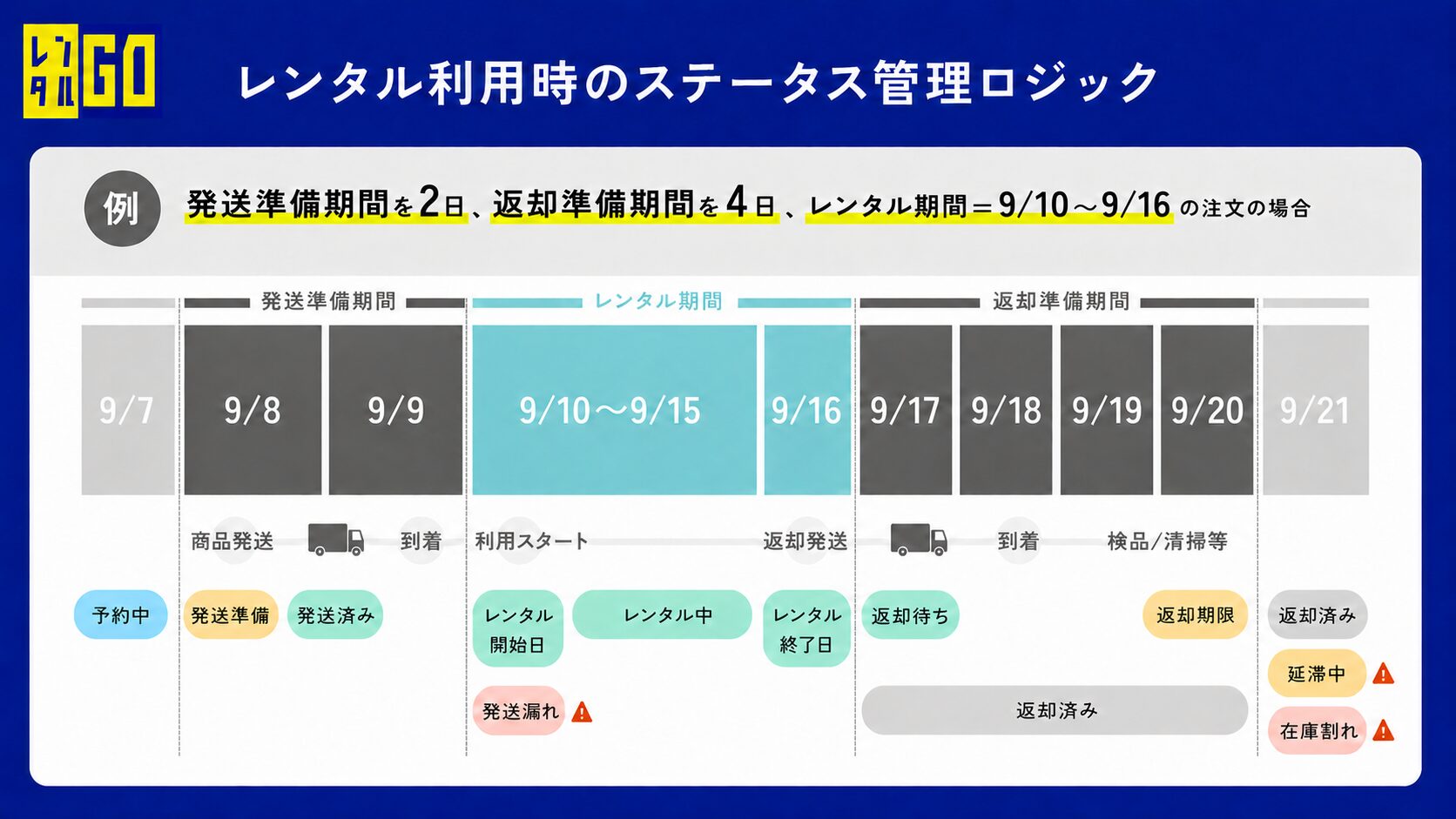

本記事では、レンタル事業者が税務調査で指摘されやすい具体的な項目と、それに対する事前準備や管理体制のポイントについて解説します。

なぜレンタル事業に税務調査が入りやすいのか

レンタル事業に税務調査が入りやすい主な理由は、「お金の動き」と「物の動き」が一致しにくい点にあります。

商品を販売して終わりであれば、売上の計上時期は明確です。しかし、レンタル事業では商品は自社の「固定資産(器具備品)」として計上され、数年にわたって減価償却を行いながら経費化していきます。さらに、メンテナンス費用や廃棄時の処理など、一つの商品に対して発生する会計イベントが多岐にわたります。

この「資産管理の複雑さ」ゆえに、計上ミスやルール違反が起きやすく、税務署としてもチェックすべきポイントが多い業種とみなされているのです。

税務調査で特に指摘されやすい3つの項目

実際に税務調査が入った際、調査官が重点的にチェックするのは以下の3つのポイントです。これらは判断が難しく、事業者がミスを犯しやすい項目でもあります。

1. 減価償却資産の計上時期(供用開始日)

レンタル資産(商品)を購入した際、最も注意すべきなのが「いつから減価償却を開始するか」という点です。税法上、減価償却は「購入した日」ではなく、「事業の用に供した日(供用開始日)」から開始することになっています。

レンタル事業における「供用開始日」は、一般的に以下のように解釈されます。

- NG(まだ開始できない):商品を購入し、倉庫に保管しているだけの状態。

- OK(開始できる):Webサイトやカタログに掲載し、顧客からの申し込みがあればいつでも貸し出しできる状態(募集中)。

調査官は、「まだ貸し出し準備が整っていないのに、早期に償却を開始して経費を水増ししていないか?」という視点でチェックします。特に決算期末ギリギリに大量購入した資産については、実際に運用可能な状態だったかどうかが厳しく問われます。

詳しくは以下の記事でも解説していますので、併せてご覧ください。

参考記事:レンタル資産の会計処理と減価償却|事業者が知っておくべき節税と経理の基礎

2. 修繕費と資本的支出の区分

レンタル品が破損したり、メンテナンスを行ったりした際の費用処理も指摘されやすいポイントです。

- 修繕費(経費):通常の維持管理や、原状回復のための費用。

- 資本的支出(資産):資産の価値を高める、または耐用年数を延長させるための改造や改良。

例えば、PCのメモリ増設や、機械の大規模な部品交換などは「資本的支出」とみなされ、一括で経費にできず資産計上しなければならないケースがあります。ここを全て「修繕費」として処理していると、否認される可能性があります。

3. 除却損の計上(廃棄や紛失)

レンタル品が故障して廃棄したり、貸出先で紛失したりした場合、その資産の帳簿価額を「除却損」として経費計上します。

しかし、「本当に廃棄したのか?」「実はまだ倉庫にあるのではないか?(あるいは転売したのではないか?)」という疑いを持たれることがあります。廃棄したことを証明する書類(廃棄証明書や写真など)や、紛失時の経緯を記録した書類が残っていないと、除却損として認められないリスクがあります。

指摘を受けないための事前準備と管理体制

税務調査で指摘を受けないためには、日頃からの管理体制が何よりも重要です。「後で説明できる」状態を作っておくことが、最強の防衛策となります。

契約書・エビデンスの保存

商品の購入、貸し出し、廃棄に至るまで、すべての取引においてエビデンス(証拠書類)を残しましょう。

- 購入時:納品書、請求書(納品日が供用開始日の判断材料になることもあります)。

- 運用時:レンタル規約、修理報告書。

- 廃棄時:廃棄業者のマニフェスト、社内稟議書、廃棄物の写真。

特に法的なトラブルや許認可に関わる部分は、税務以前に事業継続のリスクとなるため注意が必要です。

参考記事:レンタル業界の法律・規制を総まとめ|古物営業法から契約書の注意点まで

正確な在庫管理と実地棚卸

税務調査では、帳簿上の在庫数と実際の在庫数が合っているかを確認する「実地棚卸」が行われることがあります。

- どの商品が「貸出中」で、どの商品が「倉庫」にあるのか。

- 紛失や破損で使えなくなっているものはないか。

これらを常に把握できていないと、棚卸資産の計上漏れや、架空在庫の疑いをかけられてしまいます。Excelなどの手作業による管理では、事業規模が大きくなるにつれて限界が来るため、早めのシステム化が推奨されます。

参考記事:運転資金がショートする前に!レンタル事業の資金繰り改善チェックリスト

複雑な資産管理をシステムで効率化する

税務調査に耐えうる正確な記録を残すには、Web上の注文と実際のモノの動きを一元管理できるシステムの導入が効果的です。Shopifyアプリ「レンタルGO」を活用することで、管理業務の負担を減らしながら、透明性の高い運用が可能になります。

貸出状況と履歴の可視化

レンタルGOを導入すると、管理画面上で「いつ、誰が、どの商品をレンタルしたか」という履歴がデジタルデータとして正確に蓄積されます。

注文が入った時点で在庫が確保されるため、ダブルブッキングを防ぐだけでなく、「この期間はこの商品が貸出中であった」という事実を後から客観的に証明することが容易になります。これは税務調査時の「資産の実在性」や「稼働状況」の説明において強力な材料となります。

販売とレンタルの区分管理

レンタル事業では、レンタル終了後に顧客がその商品を気に入って購入するケースがあります。この場合、税務上は「レンタル収入(賃貸料)」から「物品販売収入(譲渡益)」へと売上の性質が変わります。

レンタルGOの上位プランで利用可能な「そのまま購入」機能を使用すれば、レンタル利用後の購入フローをシステム化できます。どの注文がレンタルで、どの注文が購入(買取)に切り替わったのかが明確になるため、売上の計上区分を整理しやすくなります。

設定のポイント:

「そのまま購入」機能は、マイページ内の「レンタル注文一覧」から手続きを行う仕様です。そのため、機能を利用するにはWeb上での会員登録(ログイン)設定が必須となります。

在庫管理の適正化

「配送レンタル」用の在庫と、「店舗受取」用の在庫をシステム上で明確に区分して管理することで、在庫の所在不明リスクを減らすことができます。

レンタルGOでは、Webからの注文時に「配送」を選ぶ商品と「店舗受取」を選ぶ商品を、それぞれ別の商品(在庫)として登録・管理する運用が可能です。これにより、「配送用在庫と店舗用在庫が混ざってしまい、棚卸が合わない」といった管理不全を防ぎ、常に正しい棚卸資産状況を把握することができます。

まとめ

レンタル事業における税務調査対策は、小手先のテクニックではなく「日々の正確な資産管理」に尽きます。

- 資産の「供用開始日」を明確にする。

- 修繕と資本的支出を正しく区分する。

- 廃棄や紛失の記録を徹底する。

- システムを活用して「モノ」と「履歴」を一致させる。

これらの準備を整えておくことは、税務リスクを下げるだけでなく、事業の収益構造を可視化し、無駄なコストを削減することにも繋がります。

複雑なレンタル業務を効率化し、安心できる管理体制を構築したい方は、ぜひ「レンタルGO」の導入をご検討ください。

この記事の監修者

株式会社ミライガタリ代表取締役 上岡裕

多数のレンタル事業者のサポートを行い、業界に特化した豊富な実績を持つ。自身が代表を務める株式会社ミライガタリにてレンタル事業EC構築サービス『レンタルGO』を提供中。

ECサイト構築、予約アプリ/マッチングアプリ等のプロダクト開発を手がける中、商工会議所等の相談員講師としても活動し、多くの事業者のマーケティング支援、DX化による経営改善等を行う。

都城工業高等専門学校卒。1児の父。